泡泡瑪特憑什麼值3200億:商業模式與估值剖析

兩週前寫那篇「賣空」主題文章時,順手查了泡泡瑪特的資料。原本以為它只是個網紅IP炒作的產物,沒想到深入看了幾個數據、算了一下項目ROI,再對照它的營運策略,才發現這家公司比想像中有趣得多。

於是我想嘗試用「創投式商業模式」的角度來切入泡泡瑪特的經營邏輯,並與電影、遊戲、娛樂、創新藥與油氣探勘等產業等幾個hit-or-miss行業對照,提供一種分析架構,給對這類商業模式感興趣的朋友一些延伸的靈感。

在進入正題之前,先提醒兩點:

* 這不是篇預測盲盒熱潮還能走多遠的文章,也不想猜測Lisa熱愛Labubu究竟是商業運作還是浪漫的巧合。我選擇跳過熱度與迷因,希望用投資框架的語言,重新拆解它的商業模式與資本效率。

* 因為時間有限,這篇只講分析框架,數據部分留給有興趣的讀者自行深挖(如何從數據提取重點來支持或反駁投資論點,本身就是一種優勢能力)。另一方面,我也想讓對曼報訂閱制有興趣的朋友,搶先感受一下個案討論的可能風格。

溫馨提醒:本文不構成投資建議(請見文末免責聲明)。

▉ 與其說對標迪士尼,不如說是它的本質是創投

大多數人看泡泡瑪特,會想到Labubu、Molly究竟可以有多紅,或把它和迪士尼、三麗鷗相比。但從公司定位來看,它更像一間風險投資機構,操作的是一套hit-or-miss的 IP 投資組合。

用他們自己的原話來說:「泡泡瑪特賣的不是玩具,它是運營 IP 的渠道+平台+風險投資部」 :

* IP孵化:全球尋找設計師或插畫家合作,或是利用自有設計團隊,將他們的創作納入內容管線。

* 內容商品化:用供應鏈體系和盲盒模式把角色迅速商品化,靠抽選機率和限量款製造飢餓營銷。

* 多元渠道變現:透過線下門店、機器人商店(自動販賣機)、網上購物平台(自營與第三方)與社群 App 打通零售環節。熱門的IP甚至延伸到服飾週邊、動畫遊戲乃至主題樂園等場景。

這種「”hit-or-miss” + 類投資組合管理」的商業模式,其實可以用期望值的公式來理解:

「項目期望值 = 成功機率 × 成功報酬 – 失敗機率 × 前期固定成本」

其中幾個關鍵變數值得特別關注:

* IP授權金:需要花多少錢去取得IP(每次下注要花多少錢)?這個成本未來會因競爭而上升,還是規模經濟(強議價能力)而下降?

* 成功與失敗的機率:反映選題眼光與執行能力,但切記「過去成績不代表未來結果」。

* 成功後的報酬:真正的競爭優勢在於成功後能產生多少利潤,以及能不能複製成功經驗。例如大家關注的Labubu長期峰值收入與利潤天花板,以及它的持續能力。我自己更在意報酬率的「分佈」(distribution)和重要的統計參數(中位數、平均值、標準差、偏態與峰度)。通常適合這類模式的產業,其項目報酬率都是呈現冪次分配(Power law)而非常見的鐘型曲線(Bell shape distribution),而且越肥尾(Fat-tail)的分配越好。

* 失敗的成本(剔除IP授權金):包含開模、宣傳、庫存等損失,能否快速止損很關鍵。

* 各個IP項目的報酬相關性:如果所有項目都打相似市場,投資組合的分散效果其實有限。

* 策略的選擇:究竟是廣撒網(不能錯失一個)還是偏謹慎(子彈有限需詳細考慮),在於上述幾個變數之間的關係。其中前期固定成本(失敗的費用)和成功時報酬倍數的比值特別重要。我的經驗是1:5以上就可以用比較積極的作法,如果是1:20以上可以採用「來者不拒」模式。

這就是為什麼,我認為泡泡瑪特的商業本質,更像創投而非單純品牌營運方。

▉ 類比思維:那些似曾相似的商業模式

這種「中大獎才能活」的模式,在很多行業都存在:

* 電影發行商:最大的特徵是前期資本支出高、風險大,依靠少數爆款支撐整體業績。根據Wikipedia的資料,一部主要電影公司製作的電影,單是製作成本就約為6,500萬美元,再加上行銷與發行的成本約為3,500萬美元,總成本大約是1億美元。80-90%的電影項目都是虧損收場,但如果有blockbuster,ROI可以達到2-5x(尚未包含周邊產品的收入)。為了降低風險,現在越來越多的電影採用「連載系列制」(例如:復仇者聯盟、魔界三部曲…等),主力放在原有客群的回購而非擴大新影迷。

* 遊戲發行/開發商:與電影相比,遊戲這一類資產的現金流特性與風險輪廓又不太一樣。通常開發成本比電影低許多,加上長尾收益機制,一款成功的作品可以持續多年產生收入,是比電影產業優秀的商業模式。遊戲產業成功率可能比電影產業稍低,但「中大獎」時的回報好得多。舉例來說,根據Juego Studio的估算,《Clash of Clans》開發費約150 萬美元,但它創造了超過58億美金的累積收入,以25%淨利率來看的話,ROI超過900x,只是這種機會可能5-10年才出現1次。

* 娛樂公司:如果說電影與遊戲都在賭「作品會不會紅」,娛樂公司則是在賭「人能不能紅」。雖然產品型態不同,但不確定性與資源配置方式類似。培養面向國際級的新偶像團體動輒耗費上千萬美金(包含訓練成本、行銷資源、作品開發成本…等),投入能否回收具有高度不確定性,而且「人」的問題比起「物」的問題更棘手(例如續約、形象危機、團隊解散都是變數)。韓國四大上市娛樂公司(HYBE、SM、YG、JYPE)是值得研究的對象。

* 創新藥:前面幾種商業模式賭的是「消費者口味」(偏感性成分),製藥業賭的是「科學可行性」(完全理性掛帥)。不考慮失敗風險的情況下,一個創新藥項目的總研發成本約在1-3億美金左右。而全球排名前100藥物的平均銷售額約在50億美元,以20%淨利率和7-10年上市後仍有的專利保護期來假設,「中大獎」時的ROI大約是35x。可惜全球每年新開臨床數量超過15000個項目和美國FDA每年只批准40-60個新藥,「中大獎」的機率可能不到1%。但跟前面幾個產業相比,這個商業模式有一個最大的好處,就是如果在臨床一期或二期的數據不好,可以直接把項目停掉來控制損失範圍(exit option)。

* 油氣探勘(E&P):在美國鑽一口油氣井的資本開支大約為100-300萬美金。如果是在潛在油田區域,成功機率大約是10%。這個商業模式的ROI高度倚賴油價假設,如果我們用60美元的長期油價假設來看,ROI 5-10x (完整油田生命週期)不是不可能。但相對於前面幾種商業模式,油氣產業的投資報酬率分配會有較低的標準差(物理限制)以及較低的收入天花板,而且運氣成分佔比更大(選定探勘地點後,沒辦法用後續技術大幅提升產量)。

在這些商業模式中,我會這樣排序它們的「好生意程度」:

遊戲發行>娛樂公司>創新藥>油氣探勘>電影發行商

這個看法也跟市場給的估值不謀而合——純遊戲發行與娛樂公司的P/E大多在12-20x、大型創新藥公司(例如Pfizer、Novartis、AstraZeneca,Merck)在10-18x、油氣探勘公司(例如Occidental Petroleum)在10-15x、電影發行商(例如Paramount Global)在10x以下。

▉ 泡泡瑪特驚人的 ROI:天賦異稟還是幸運使然?

如果用剛才的框架來看泡泡瑪特的數據,它交出的成績單確實讓人瞠目結舌:

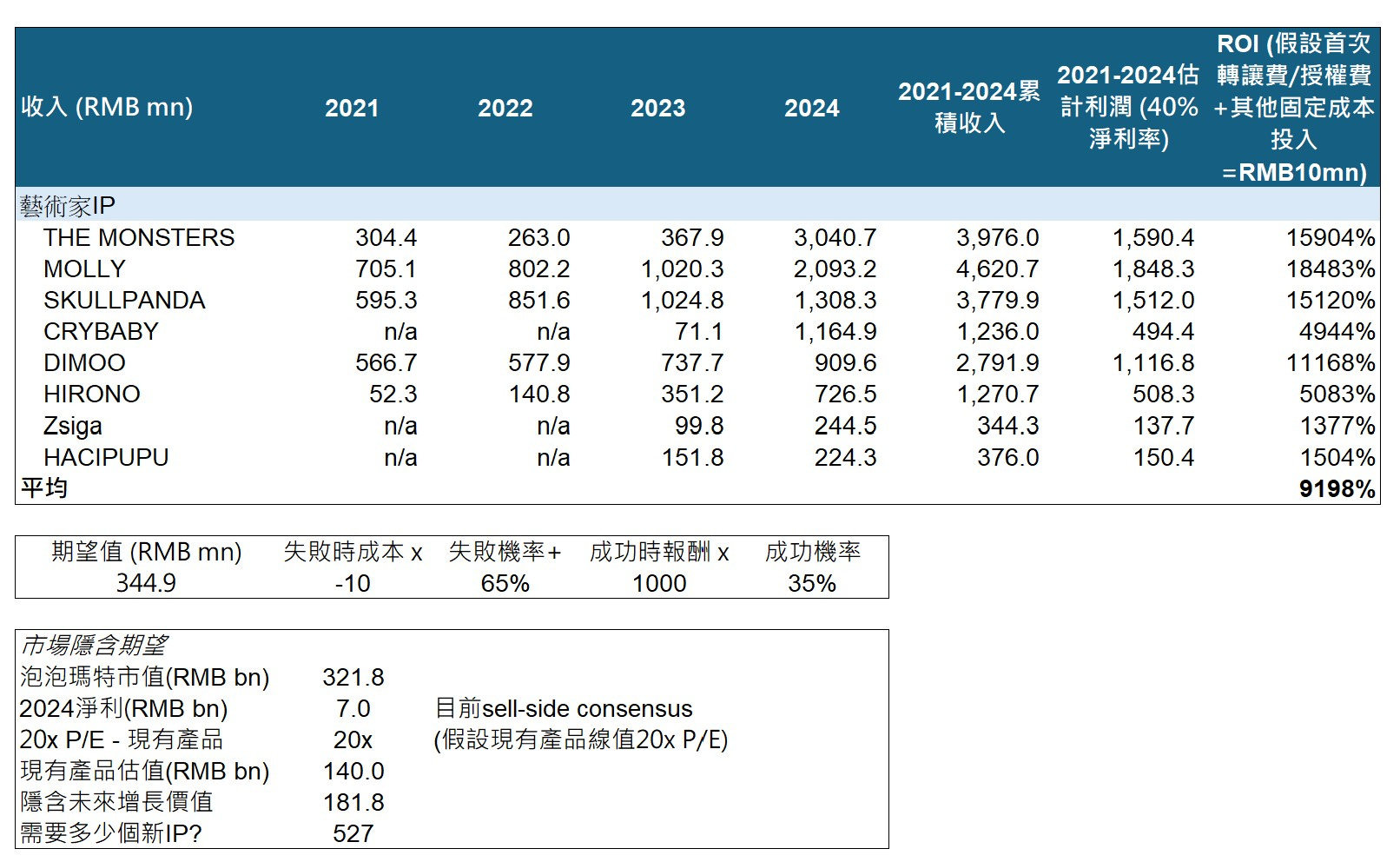

* 前期投入成本:根據年報和招股書資料推算,獨家IP授權金約為10-50萬人民幣/年,以一個6年合約(合約年限介於2-10年)來看,前期投入成本通常不超過200萬人民幣。而Molly這個項目是2018年收購(永久性IP),當年財報上的無形資產增加了約1500萬人民幣,扣除其他獨家授權的前期費用,我估計這個IP收購價約為600萬人民幣以內。

* 成功機率:上市招股書提到2020年時,泡泡瑪特運營93個IP,其中包括12個自有IP和25個獨家授權IP(剩下的56個非獨家IP可以直接排除,不是關注重點)。而2024年財報上列的營業額過億IP有13個(在此定義為「成功項目」),成功機率高達35% (13/37)——相當驚人。

* 成功後的報酬:前三大IP(The Monster、Molly、SkullPanda)過去四年各自累積收入就高達37-46億人民幣。扣除費用率(25-30%製造成本、3%授權設計費、4-5%電商平台費、4-5%廣告營銷費、4-5%物流費)以及25%公司所得稅後,項目淨利率至少35-40%。

* 失敗的成本:即使算上開模與前期行銷,單個項目虧損多半可控制在 1000 萬內。

* 各個IP項目的報酬相關性:目前集中於相似年齡層與審美偏好的族群,未展現明顯的組合風險對沖能力。

這樣計算出來前八大IP的ROI高達13-185x(詳見下圖,且尚未涵蓋2025年的利潤),只要單年營收破億,投報率就可能超過 4 倍。

更驚人的是它的回本速度。相比於電影的現金流走票房分賬,製作+宣傳至少 18 個月後才看見現金流回收;藥廠開發期至少5年起跳,上市後的銷售也需要3-5年爬到峰值,資金回收大多在產品立項8-10年後;油氣探勘也要3-5年才能見到錢。泡泡瑪特通常不到一年就可以有淨現金流入,這也讓它看起來根本是另一個維度的商業節奏,在厚尾行業裡難得同時兼具高倍數與高周轉。再次排名好生意,它應該會長成這個樣子(先假設可持續):

潮玩IP>>>>>>>>>遊戲發行>娛樂公司>創新藥>油氣探勘>電影發行商

如果再考慮高達35%的成功率,我都不禁在想,究竟是泡泡瑪特管理層擁有能預測未來的水晶球,還是當下他們真的運氣爆棚,亦或是這些數字充滿水分?

有一點可以確定的是,現實不會一直這麼美。我們應該問問自己:「發生什麼事情會改變我的看法?」,接下來就看看有那些變數。

▉ 如果一切開始變了呢?

* IP 成本上升:當爆款變現率這麼高,獨立創作者在續約談判時自然會提高授權金(包含單筆授權金以及授權設計費比例——例如The Monster aka Labubu授權合約將在2030年到期,而且之前簽訂的再授權範圍只包含中國)。另外高ROI會吸引更多新進入者,對於獨立設計師來說有更多合作選擇,要求的授權金可能上升。

* 成功機率:現在的 35% 成功率,是否會因為市場飽和、新進者湧入而下降?早期成功可能只是先發優勢,或是受益於短期文化風口,未必能代表長期平均。

* 成功後的報酬與產品生命週期縮短:泡泡瑪特累積的營運經驗能帶來一定的優勢,但我認為現在這麼火爆的銷售額中,至少有1/3是來自於不可持續的需求(根據其他同時具有「消費」與「投資」屬性商品的經驗——房地產、東阿阿膠、高階手錶),例如投機性炒作(如盲盒炒賣、限量款高溢價轉售)、社交媒體推波助瀾(如明星帶貨或話題性 IP 的短期集中曝光)。消費者審美疲乏速度可能遠比公司預期還快。今天紅的 IP,明年可能就乏人問津。

這些風險都可能讓泡泡瑪特的「項目期望值」逐步下修。

▉ 市場究竟隱含了多高的預期?

泡泡瑪特目前的財務成績,的確像一場中了 jackpot 的創投操作。但中獎後的關鍵不是炫耀戰利品,而是建立一套可以持續下注的系統。

這家公司目前市值約3218億人民幣,P/E 46倍(2025/7/1收盤價計算)。這跟我們前面提到的遊戲、娛樂、製藥等同類模式公司(普遍在 10–20 倍)相比明顯偏高,市場究竟隱含了多高的成長預期?

拆解估值可以這樣看:

* 現有IP的價值:根據現在賣方盈利預估(Bloomberg consensus),泡泡瑪特2025年淨利可達70億人民幣。如果我們用20x市盈率(樂觀地假設現有IP可以有長期穩定貢獻),這個部分的價值約1400億人民幣。

* 未來增長的價值:剩下的1818億人民幣估值,是市場對泡泡瑪特未來增長的期望。如果我們假設35%成功機率(跟現在相同),成功時的平均產品生命週期總利潤可以達到10億人民幣(總收入超過25億人民幣),泡泡瑪特的單一項目期望值約為3.5億人民幣。那就代表公司需要未來再推出527 個IP 才撐得起這個市值——這個數字過於樂觀,因為在招股說明書中它們自己都說,全球符合條件的潛在 IP 不超過 100 個。還是說泡泡瑪特得把全球插畫師年會變成校園徵才,連地攤藝術家都要全簽?!

另一種計算方法,是假設泡泡瑪特未來可以簽入100個獨家/自有IP,反推需要多高的平均項目利潤貢獻,才能支撐現在3218億人民幣的估值——計算的結果是,每個成功項目需要52億人民幣產品生命週期總利潤(130億人民幣總收入)。我們可以問問自己,這種情境發生的機率有多高?

▉ 風險已經擺在眼前

除了商業模型本身的不確定性,還有幾個現實風險:

* 政策監管:由於火爆的銷售以及盲盒模式毀譽參半的名聲,中國政府可能會對盲盒銷售設限,特別是針對青少年市場。

* IP 衰退風險:如主打 IP 不能持續推出替代力強的新角色,將影響銷售動能 。或是一旦Labubu 和Molly營收成長開始放緩,投資人就會更認真去計算它們的天花板,接著便可以對估值進行「證偽」。

* 成本與競爭風險:海外擴張與渠道推廣成本日益提升,以及更多模仿者進入市場推高獨家IP授權金,對 ROI 帶來間接侵蝕。

簡單講,現在的估值反映的是一個幾乎完美無缺的未來:IP 成本不升、成功率不降、粉絲熱度不退、競爭者不來。這種blue-sky scenario不是不可能,但不應該被當作基準情境(baseline case)。

如果未來18個月頭部 IP 沒辦法再出現 Labubu 等級的爆發,且中段項目營收逐步趨於平均,從而降低整體IP投資組合的厚尾特性,我認為很高機率泡泡瑪特就會從「績優創投」降格成「玩具製造商」。

▉ 從爆款到文化資本:泡泡瑪特逆勢而行的嘗試

如果要維持長期的估值想像,必須建立在IP轉變成文化資本的可能性上。傳統作法就像迪士尼,它並不只是「創造角色」,而是將角色融入不同世代、不同媒介(動畫、電影、遊戲、樂園、文創)、甚至進入家庭生活的日常場景,打造一種文化記憶的基礎設施。

真正的文化資本,不能靠一次性的爆款產品週期,而是:

* 跨媒介轉譯能力(能不能讓Labubu變成動畫、影集、小說角色?這個作品如何形塑它獨特的故事與世界觀)

* 世代滲透力(10年後這些IP還有新的少女會愛嗎?)

* 情感共鳴深度(從買東西,到陪伴與投射)

但泡泡瑪特卻選擇與這套模式逆勢操作。它的CEO王寧曾在訪問中提到,泡泡瑪特背後的邏輯是「去故事化」——「它把自己的靈魂掏空,就可以把你的靈魂裝進去,這就是潮玩」、「一千個人心中有一千個哈姆雷特」。這種選擇不加強建構故事,而將空殼留給群眾投射,是文化民主化,還是去中心的脆弱?是放棄敘事的勇氣,還是缺乏敘事的能力?

簡單說,泡泡瑪特還沒變成迪士尼,它是否有那個潛力還很難說。但它不願模仿以前的成功案例,反而選擇一條逆向的道路,試著去走出一套迥異的商業模式(就像過去快時尚品牌顛覆流行產業一樣,「賣完即丟,迭代即王道」),這需要極大的勇氣,但也伴隨著極高的風險。問題是市場估值,可能已經隱含了「這套模式可以成功」的夢。加上公司逐漸向重資產投入(例如泡泡瑪特城市樂園),似乎又想模仿老式文化資本的做法,這不是前後矛盾嗎?

▉ 進階模式——用選擇權定價去思考

對於進階的投資人,你也可以把泡泡瑪特每個新品,看作一張看漲期權(Call Option):

* 選擇權權利金:IP授權金+其他前期投入固定費用。

* 波動性:IP 能不能引發話題與二手溢價。從這個角度去思考,你就可以理解為什麼泡泡瑪特不怕風格特異、甚至鼓勵設計師「越怪越好」——因為有新聞價值、引起話題才能放大波動。而經營粉絲社群也是同樣的道理,利用社群去擴大行銷效果,甚至暗中助力二級市場炒價。一群狂熱粉絲願意為「隱藏款」付出十倍溢價,等同於給公司免費做了大規模宣傳。

* 「多次試錯 + 分層下注」:這是泡泡瑪特非常聰明的策略。早期概念用低成本實體化獨家IP+小批量空投,被證明有潛力後才追加週邊。這種「分段行權」把現金流曲線拆成好幾層保險絲,讓失敗成本永遠鎖在小額。

但選擇權的本質就是與時間賽跑。越靠近到期日(爆款生命周期結束)、波動消失、群眾熱度降溫,這類商業模式也會快速失去估值支撐。由於泡泡瑪特主要IP的營運歷史還不夠久,加上爆發的加速度過快,我們很難判讀這種動力能夠維持多久。

▉ 最後的一些想法

「當熱錢退潮,誰還會徹夜排隊在泡泡瑪特的商店前,就為了享受拆開塑膠袋那一瞬間的驚喜感?」

泡泡瑪特今天的商業模式與交出的財務數據,能說服我們它是一台超高效ROI的投資組合機器。只是現在的估值已經隱含了極高的成功率、極快的再投資週期、極大的用戶黏性與市場控制力。如果要得出一個投資結論,我認為下檔風險大於上行風險,同時我的觀察重點會是:

* 兩大支柱IP(The Monster和Molly)的天花板究竟可以到多高?以及到了天花板之後,是能維持高原期還是失速下墜?

* 在未來12-18個月內,二線IP中是否能出現1-2個複製The Monster和Molly的成長路徑?泡泡瑪特能否在維持高收入增長的前提下,降低前五大IP收入貢獻集中度?

* 更多的非財務性領先指標是否出現明確轉折點?例如二手市場溢價率的變化是一個非常好領先指標,能預測IP熱度的轉折點。(題外話:由於流動性不高、胃容量也不大,加上泡泡瑪特現在滿手現金,公司和管理層如果有意願的話,要控盤二手市場溢價率也不是太難的事)

* 賣方分析師的盈利預估還有多少上修空間(幅度與時間)?千萬不要在盈利上修循環還沒走到盡頭時就開始放空。

對於長期投資者來說,更想得到的答案可能是:這台機器在全球熱度退潮、IP 成本上升、消費者審美疲乏之後,還能持續運轉多久?或者,它是否還有機會升級為真正的文化創意平台(持久度比爆發力更重要),而不是一個高周轉、低槓桿的「IP創投基金」?

在一個「正常產品週期可能只有六到十二個月」的產業裡,唯一能預測的,就是我們會不斷修正對它的預測。也許一開始,它就不應該出現在長期投資者的股票池裡?

(Disclaimer :任何投資行為均有其風險,投資者應為自己任何投資決策行為承擔所有風險。本篇文章的分析著重於商業模式的探討。目前我沒有持有相關證券的部位,亦無建倉計劃。)