美國與中國債務融資市場的思考

剛好看到矽谷碼農大的這篇文章,想談談我對這個題目的想法。

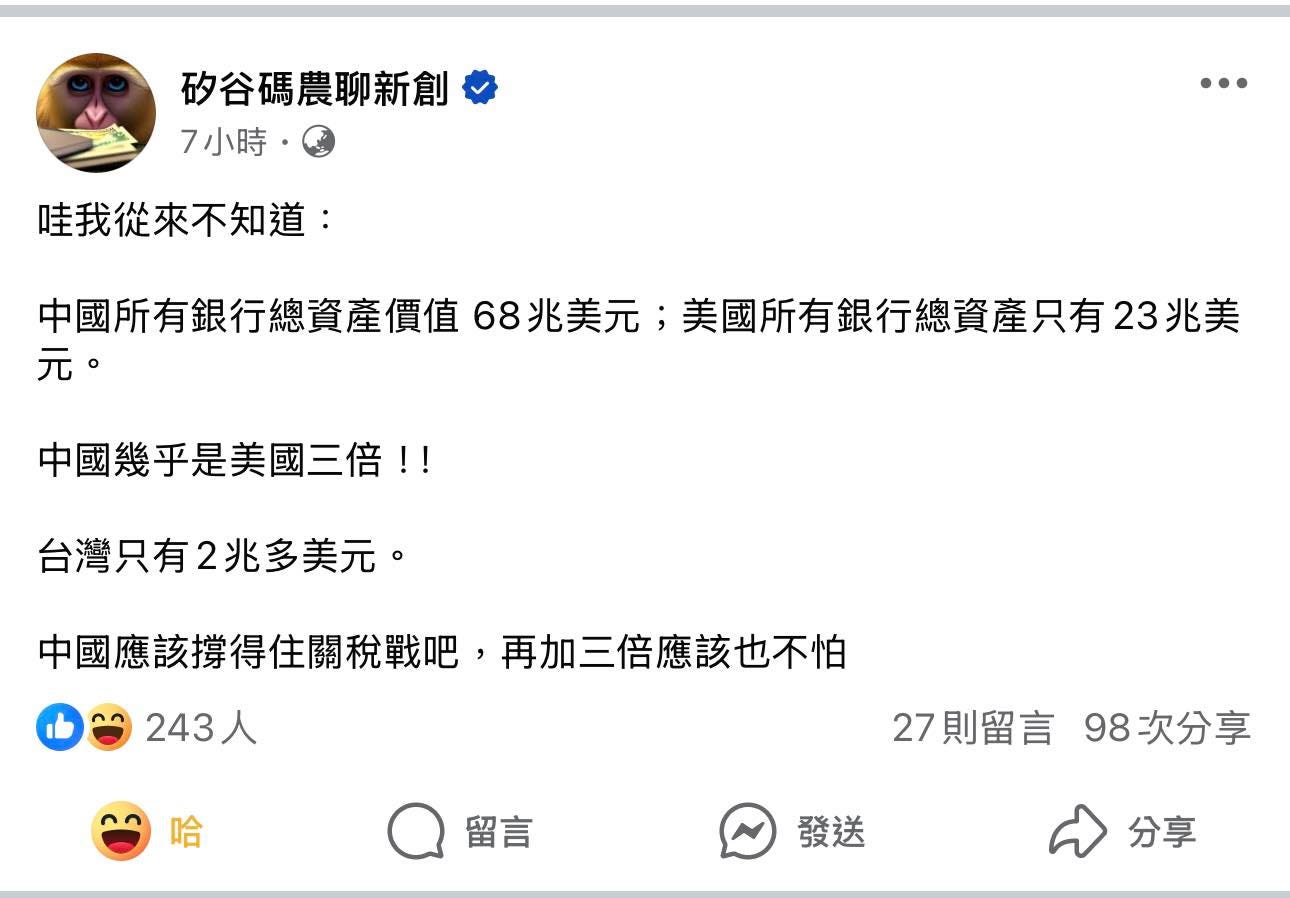

我認為數字的背後,其實藏著一種制度選擇——而中國的體系,恰恰是在意「效率」而非「抗風險」的那一種。這個論點是因為我會從 「整體債權資金從哪裡來」 這個角度來看。

企業要借錢,通常有兩條路:

1. 向銀行借貸(靠放款)

2. 向市場發債(靠債券)

新興市場或專業投資人不足的國家,通常傾向第一種(因為有一小批專業團隊負責審核),也就是「銀行為主」的模式。但隨著越來越多人懂得怎麼評估債務風險,資本市場就會開始興起,轉向「債券為主」的融資結構(目前只有美國有足夠「深」的債券資本市場,這也是它獨特的地方)。

所以我們在看整體債權市場時,應該把兩者(銀行體系與資本市場)合併在一起看。根據 Fed 的 Flow of Funds 資料,在2024年底,美國整體債券市場存量約為62兆美元。而中國在去年年底的數據大約是24兆美元。

有趣的是,這組數據剛好跟銀行資產數字顛倒——中國靠銀行,美國靠債券。所以「中國是美國銀行資產三倍」的觀察,其實只反應了體制的選擇,沒辦法當作實力的象徵。

那這背後有什麼意涵?

我自己觀察經驗是:

* 銀行體系:就像「中央集權的債務引擎」——高效率、高集中,決策快狠準。最大的好處,是早期發展快(假設專業人士真的都「專業」)。但壞處是,一旦哪裡爆了,很容易造成骨牌效應,全面擴散後引發大規模危機(收拾起來非常麻煩)。

* 債券市場:更像「分散式的自治系統」——慢,但靈活、有彈性。最大的好處,是每張債票都是獨立單位,可以隨時反應風險變化、重新定價。一部分的債券發生問題,通常不會影響到整體市場(國債除外,因為它是錨定)。缺點是前期發展慢,需要夠多投資人願意參與、願意判斷風險。

如果我們再考慮進中國的特殊政治體系,我會認為中國的銀行將面臨更大的隱憂。因為它們很多放款背後不是看經濟,而是看政治(以我之前跟中國國企互動的經驗,應該有60-70%的決策,都是政治導向。如果是國有四大行,那更不用說了,基本上政策目標高於一切)。也就是說,這個體系長年在用錯誤的方式配置資本,就像在房間裡堆滿炸藥,還不斷往上加。

當這些風險一直累積,到了某一個臨界點,也許我們不是要問「會不會爆」,而是「什麼時候爆」、「怎麼爆」。會是系統性銀行危機?還是央行出手救市,帶來匯率、通膨、成長停滯的代價?

而美國的體系,雖然也有弱點(特別是最近長天期國債殖利率高波動性的問題,可能引發連鎖問題),但至少在企業與銀行之間、債市與股市之間,風險是可以被分散、被重新定價的。

所以我會認為銀行體系的數據,反而指出中國體系的風險點。選擇不同的債權市場發展方式,需要考慮的是「效率」與「抗風險能力」之間的trade-off。