總體經濟分析方法 (part 2)

從跨市場分析到投資決策框架

(本文寫於2025/01/13)

這篇文章是去年12月中我所發表內容的延續,針對其中的景氣循環主軸,探討如何將總經研究落實到投資決策中,並提供具體的分析框架。

▉ 總經研究的價值:超額收益的三種路徑

在深入細節前,我們先退一步思考兩個核心問題:

1. 總經分析究竟怎麼幫我們創造超額收益?

2. 我們該怎麼做出具實用性的總經研究?

根據我的經驗,依照投資人風格積極的程度,總經研究可以用下面三種不同的方式來增加投資組合的超額收益:

1. 主動出擊:當我們能掌握各資產類別(如股票、債券、大宗商品等)與經濟循環的關聯性,便可根據這些關係進行積極操作。例如:我們觀察到油價上升會增加未來通膨預期,而金價跟實質利率(名目利率減去通膨率)有負相關,在觀察到中東情勢不穩的時候,積極性的投資人可能就會直接買入黃金或是以黃金為主業的公司股票。這種做法本質上與全球宏觀對沖基金的策略類似,屬於高度主動的操作模式。

2. 輔助調整:經驗豐富的投資人都熟悉景氣循環與類股輪動(sector rotation)的關係。以全市場股票基金經理人為例,可將總經研究結論應用於產業配置決策中:預期經濟將進入衰退期前,開始加碼防禦性類股(電信、電力…等)。這種方法保持了基本面選股為主、總經分析為輔的投資邏輯,因為基金經理人主要還是希望以「由下而上」的選股去賺錢,但總經分析是幫他調整產業配置和部位大小。

3. 機會發掘:經驗豐富的投資者還會通過跨市場分析,理解「市場主導因素」與「價格隱含的經濟預期」。我將在後面用一個實際案例來說明這一分析方法的應用。

至於「實用性」方面,在上一篇文章中,我提到總經分析應聚焦於「增量變化」而非複雜模型。在此基礎上,我想再強調另一點:「轉折點(turning points)是最值得關注的關鍵」。接著讓我用ISM Index採購經理人指數來解釋,為什麼我認為這是橫跨數十年景氣循環中,對投資人最重要的經濟指標,還有為什麼市面上我所看到絕大部分的分析圖似乎都沒有抓到重點。

▉ ISM Index:最具指標性的總經指標

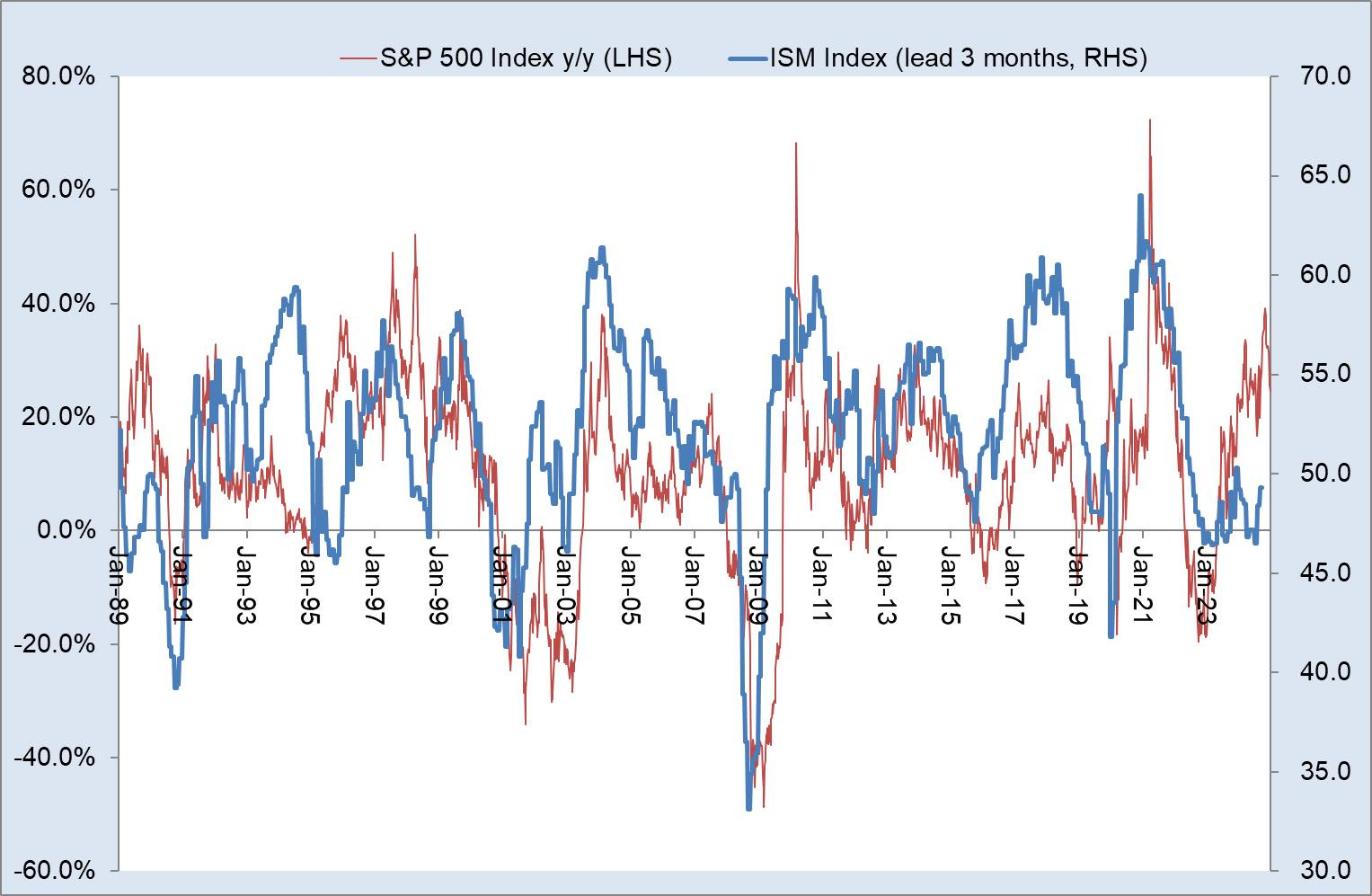

「A picture is worth a thousand words」(請見這篇文章的附圖)。這張圖展示了ISM Index (前移三個月)與 S&P500 指數年變化率(y/y)的高度相關性,特別是在景氣循環的轉折點,從宏觀角度觀察,兩條曲線的共振關係十分明顯。

我會這樣解讀和使用這張圖:

1. 歷史驗證的穩定性:這張圖涵蓋近35年(1989-2024),多次經歷景氣循環,證明了ISM Index與S&P500年變化率的強相關性。

2. 預測潛力:假設我們能準確預測未來6-9個月的ISM Index走勢,那麼理論上便能推測S&P500的漲跌方向。雖然實際上無人擁有水晶球,但我們可以基於總經判斷,合理地繪出ISM的未來曲線,作為資產配置的重要依據。(難道這就是聖杯?!)

3. 背離警訊:或者反過來想,我們可以把這兩條線當作相互驗證的工具,當ISM Index與S&P500年增長率走勢背離時,是調整資產配置的關鍵信號。

▉ 傳統分析方法的錯誤在哪裡?

那市面上的分析圖哪裡錯了呢?市場上大多數的分析師傾向將ISM Index與S&P500指數(絕對值)畫在一起,這無法有效捕捉指標的真正意義。要知道ISM Index的建構方法是發佈單位每個月去訪問一群企業採購經理人對未來展望的看法(「相對以前,你對未來幾個月的展望是變好還是變壞?」),這是一個「增量」或者說是衡量「邊際改變」的指標,所以我們也應該把S&P500這個變數改成「增量或邊際變化」(用年增長率來表示)後,才能夠放在一起比較。理解這些邏輯,是活用總經指標的第一步。

除此之外,我也可以從另外一個角度推論為什麼這兩者會有高相關性(這部分會用到一些財務與投資觀念,非投資從業人士可以跳過沒關係):

* 我們可以把S&P500指數看成一家股票,其數值 = 企業每股盈利 × 市盈率

* ISM Index衡量景氣收縮或擴張的方向和程度,我們可以把它當作估算企業收入加速/減速的一個替代指標。

* ISM Index向上且超過50,代表企業收入增速加快。同時假設成本增速較低(有一部分是固定成本),那企業的每股盈利會以更高的速度增長(再次強調,我們關注的是「增速」而不是絕對的每股盈餘值,這就是為什麼用年增長率);反之亦然。

* 市盈率和景氣循環的關係會因為產業不同而有所不同,基本上在大多數的產業中這兩者都有正相關(景氣擴張時估值高)。

* 根據以上推論,ISM Index與S&P500指數年增長率理應有高度相關性。

不只是跟股市的關係,ISM Index也可以用來思考債券殖利率的改變。我在留言處分享另一張ISM Index與美國10年期國庫券殖利率年變化(以基點basis point計算,而不是價格的y/y)之間的關係,時間跨度約45年,兩者在轉折點、波峰波谷也是高度相關。能夠同時應用在股市與債市,這就是為什麼我會說ISM Index是最重要的總經指標(截至目前為止沒有另外一個總經指標能有相同的功能,且經過十數個景氣循環的驗證)。

▉跨市場分析實例:殖利率破頂的原因

對於資深的總經分析人士來說,除了使用單個經濟指標之外,跨市場的資訊更能提供洞見。舉例來說:儘管聯準會去年連續降息,美國長期國債殖利率近期卻持續創新高。這是因為市場擔心通膨超預期,還是對長期經濟增長更有信心?(我們已知二或三年期短期國庫券殖利率主要跟著Fed Fund Rate走,十年期到三十年期國債殖利率則是主要反應對美國名目GDP增長率的預期)

要怎麼從跨市場分析作出判斷呢?可以觀察數個不同的指標來得出結論:

* TIPS(美國抗通膨債券)中隱含的通貨膨脹預期是否有改變?或是TIPS相對於同天期的國債是否表現得更好(TIPS/TLT比值是向上還是向下)?

* 密西根大學消費者信心指數中的通膨預期率走勢?

* 美元匯率走勢:若通膨預期升高,美元應該貶值;若增長預期升高,美元可能升值(假設其他條件維持不變下)

* 股市中通膨敏感行業(如能源與原物料股)是否領漲(例如原物料板塊和能源股)? 反之通膨受害股是否承壓(例如公用事業股)?

* 公司債券之利差(spread)走勢是否改變?如果是對長期經濟增長更有信心,應該看到非投資級債券利差縮小(相對國債)。

* 這種分析方法的核心概念就是「不主動做預測,讓證據說話」。既然預測總體經濟的不確定性那麼高,還不如花時間理解現在市場到底隱含的總經展望為何?然後思考我們的投資組合該如何應對。

* 在這個例子中,並不是所有的指標都指向同一個結論 — 換句話說,市場在同時調高對未來通膨和成長的預期。但以程度而言,最近幾天是通膨擔憂較高,而在十一月到一月初時,主要的改變是在長期增長看法(可能原因:憧憬Trump上來後放鬆管制有利於企業增長;或是AI科技持續進步後帶來的生產力提升)。

不同指標具有不同的「證據力」(例如在上述指標中,TIPS對衡量通膨預期變化的證據力最強),且需考量時效性。例如,基於金融市場的指標更高頻,適合快速驗證假說,而季度發布的數據則提供更宏觀的視角。

最後,結合多個指標設計出具邏輯支持的「獨家指標」,也是提升分析深度與差異化的一種方法。前提是背後的邏輯要能夠合理,否則做出來的指標也不知道該如何解讀。這方面的心得有機會再與大家分享(可能會對於大多數的人會太過深入)。

▉逆向徵求夥伴

總經分析對我而言一直都是一個有著無限探索機會和學習如何抽絲剝繭的有趣遊戲。在此我希望分享我的分析框架和思考模式,並尋找對這個的主題有想法的夥伴。如果有總經數據提供商或相關團隊對設計差異化數據庫與產品有興趣,歡迎聯繫我,一起嘗試更多可能性!