總體經濟分析方法 (part 3)

如何應用及解讀Flow of Fund(資金流量表)

(本文寫於2025/02/08)

在前兩篇的文章中,我探討了總體經濟研究的基本框架,如何運用各種經濟指標來判斷景氣循環的轉折點,以及這些指標如何與投資決策掛鉤,這些題目主要聚焦於偏中短期的時間架構與相關變化。而這次我想聊一下Flow of Fund(資金流量表)— 這是我認為在分析長期結構性問題時最重要的總經數據,並分享我自己怎麼使用與解讀。

▉ Flow of Fund 是什麼?為什麼重要?

根據台灣中央銀行的解釋,資金流量統計的基本原理,就是「將一國劃分成幾個經濟部門,蒐集各部門因進行各項金融交易而取得資金或運用資金之資料,進而編製各部門資金來源與用途情形的統計報表。」

用比較淺顯易懂的方式來講解就是:

1. 我們先把總體經濟拆解成下列幾種參與者:家戶(一般民眾,包含你和我)、企業、銀行與其他金融機構、政府、國外單位。

2. 想像整個經濟社會就像是一個大水池系統,而資金(包含貨幣和其他金融資產與負債)就像是水一樣,在這個系統中流動。

3. 資金流量表就是記錄「資金從哪裡來,到哪裡去」的一張總清單。

4. 最厲害的是,這個清單的編撰方法是根據「複式簿記」,可以互相勾稽。例如:我收到公司發的薪水將計入我的資金流入,而同時公司也會紀錄一筆同樣的金額在資金流出。

5. 這個清單同時涵蓋了「流量」(來源與走向)與「存量」(累積的數量有多少),因此能夠完整描繪一個經濟體的資金流動與財富變化。

6. 比起其他國家央行所出版的資金流量表,美國聯準會發表的報告更為詳細,還可以從「個別金融工具」的角度去是誰在買/賣,以及現在該金融工具存量的持有者是誰。

7. 就像水池的生態系,需要不停流動的水才能維持生機,我們也可以透過資金流量表了解經濟的「水流循環」狀況:

* 哪個部門缺錢,借錢是跟誰借?

* 那個部門很有錢,然後它把錢投入到哪裡?

* 某些長期金融資產(股票、房屋)帶來多少財富效應?這些財富效應怎麼影響各個部門的行為?

* 整體經濟是否處於健康運作狀態?

8. 總而言之,這份報告堪稱完全覆蓋整體經濟活動的全景圖(聯準會在編撰時,結合了各類定期發表的總經數據與不定期的調查研究,並納入內部模型判斷,做出其認為最合理的假設),提供我們非常多有用的資訊進行分析並對未來做出預測。

用幾個例子來讓大家知道編纂的邏輯,假設你是一般的受薪階級:

* 你領薪水:家戶單位的資金流入;企業單位的資金流出

* 你繳稅給政府:家戶單位的資金流出;政府的資金流入

* 你提領存款:家戶單位的資金流入;金融機構的資金流出

* 你認購任職公司的股票:家戶單位的資金流出;企業的資金流入

* 你上亞馬遜買外國產品:家戶單位的資金流出;國外單位的資金流入

* 你貸款買預售屋:家戶單位與金融單位的資金流出;企業的資金流入

* 你貸款買別人的房子,且價格比他之前買的還高:如果假設賣家也把所有價金回存銀行,就會是家戶單位與金融機構都有淨資金流入(整體社會淨財富增長)。

對於原本就熟悉財務報表的人來說,可以直接將Flow of Fund想成這些不同參與者(家戶、企業、政府、金融機構…等)的資產負債表與損益表(假設全都用現金基礎,所以現金流量表與損益表相同)。

▉如何使用這份報告—建立中長期總體經濟模型

我使用Flow of Fund的方式有兩種—

第一種是作為總經模型的框架,就跟分析一家企業的財報相同,試著找出幾個關鍵指標的驅動因子去預測未來中長期的經濟增長率,同時關注資產負債表上可能出現的風險(Flow of Fund中的資料比較難以用於通膨率的預測)。

同樣在這舉一個例子:

1. 我們知道衡量GDP的一種方式是「消費」+「企業投資」+「政府支出」+「淨出口」。

2. 在美國,消費佔 GDP 約 70%,因此預測消費增長趨勢,就能大致判斷 GDP 是加速還是減速(假設企業投資與其他變數變動不大)。

3. 家戶消費 = 家戶收入-家戶儲蓄 = 家戶收入x(1-儲蓄率)

4. Flow of Fund 提供 「家戶個人收入總額 (Personal Income)」與「家戶個人總儲蓄 (Personal Saving)」(詳見報告裡的F.101),我們可以:

* 估算人均收入變化(個人收入 ÷ 就業總人口)

* 考慮生產力與人口變化來推測未來的收入成長

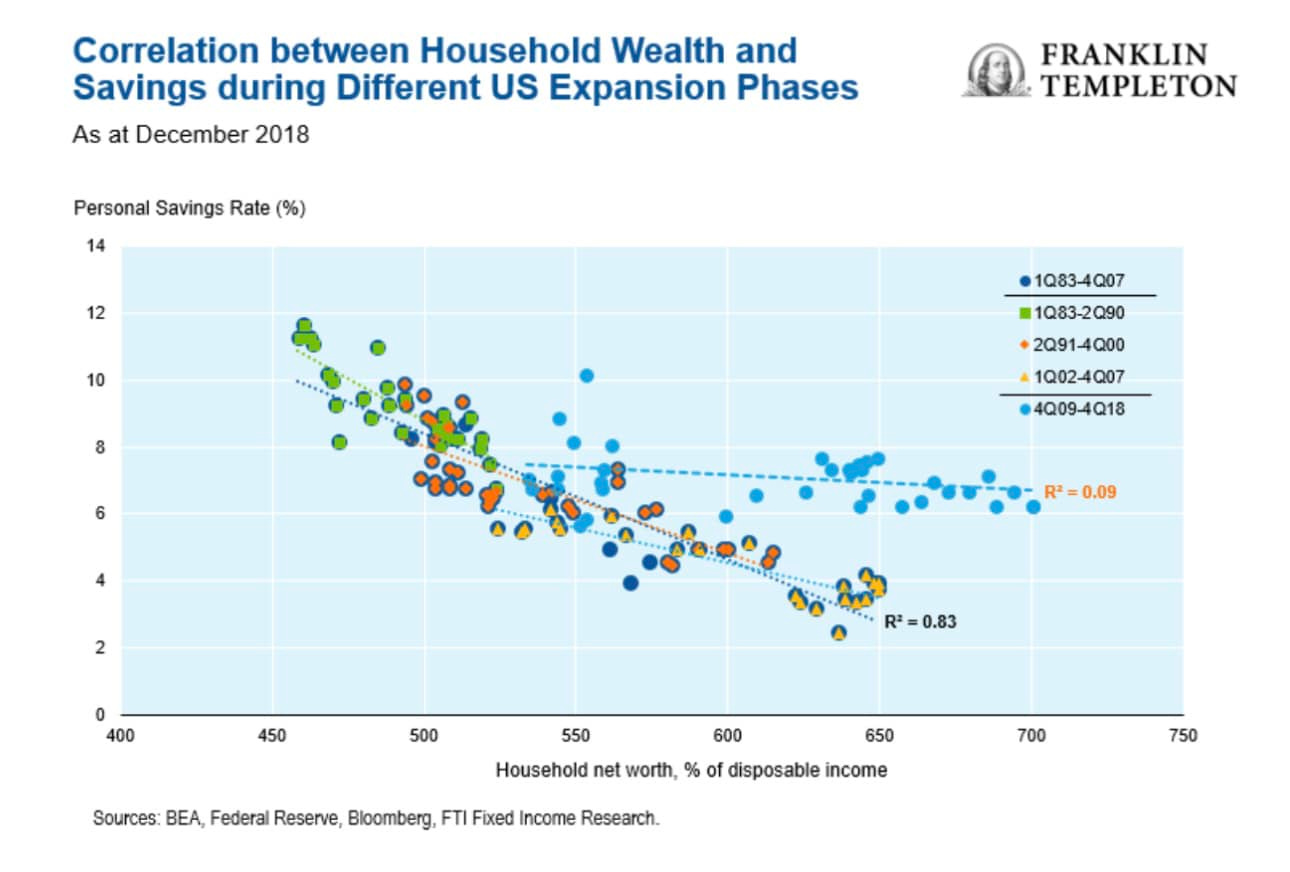

5. 透過歷史數據發現,儲蓄率與「家戶淨資產對可支配所得的倍數」高度相關(如下圖,相關係數 > 0.8)。也就是說,當股票與房市上漲,家戶會更願意消費,儲蓄率降低,進而推動 GDP 成長以及企業利潤上升,然後可能又對股票市場有正面影響。

6. 這種正向循環在某個時間點會達到頂峰,然後開始回落。因此,結合 Flow of Fund 的數據與ISM PMI 指標,可以幫助我們更容易找到經濟拐點,並適時調整投資策略。

▉ 如何使用這份報告—事件驅動型研究與 2008年金融風暴

第二種我會使用的方式就是用來尋找Thematic idea的機會。最好的例子就是那篇由前美聯儲主席Alan Greenspan在2007年所撰寫的論文「Sources and Uses of Equity Extracted from Homes」,主要探討美國房屋所有人,如何在房市牛市的時候利用再融資(增貸)來增加財務資源,再把資金用於其他消費與理財活動(換句話說,當時的總體消費是有虛高的現象)。

在這篇論文的Table 1,有Greenspan如何單從Flow of Fund的資料中,層層推演與計算出究竟這些增貸行為對過去幾年總體經濟有多大的影響(量化模型)。但最令人失望的是,聯準會當時過於樂觀,沒有採取應對措施,最終導致房市崩盤,引發全球金融危機(論文的結論之一就是如果房屋價值下跌,大批屋主可能會陷入財務困境—只是他們沒料想到迎面而來的是大範圍全面性的房價下跌,遠比之前預期的風險還要糟糕),然而,這也促使各國央行在 2008 年後,更加重視 Flow of Fund 的應用,足見這個報告對政策制定的重要性。

另外一個例子是每隔一陣子就會有投資人擔心「美國政府拼命發債,未來如果沒有投資人願意買怎麼辦?」這時候我們就可以利用Flow of Fund裡面的資料(詳見報告裡的F.210與L.210),去思考下面幾個問題:

* 現在國債的主要所有者是誰?

* 過去幾年新發國債的購買者是誰?為什麼他們願意買?他們購買的金額與當時的殖利率有什麼關係(多少的殖利率願意進場)?

* 未來這些購買者(非央行)的資金來源會有怎麼樣的增長?

* 如果有資金缺口,這個缺口有多大?如果央行要當last resort ,需要提供多少資金?相對於現在的基礎貨幣是什麼樣的規模?對美金匯率會有什麼影響?

▉ 參考資料與個人看法

在眾多總經數據中,Flow of Fund 之所以重要,是因為它可以滿足下面要求:

* 幾乎全面覆蓋經濟體內的所有資金流向與存量,比單一指標更能看清長期趨勢。(可惜目前加密貨幣還沒有被納入統計數據,但我相信依照這個領域的重要性和市值,很快就會被有系統的加到Flow of Fund裡)

* 適用於經濟模型建構,幫助預測 GDP、消費、企業投資等變數。

* 可用於事件驅動型分析,提前識別系統性風險。

我把最近一期的Flow of Fund連結放在留言處。對一般人來說這可能是個難以下嚥的報告,因為在200+頁中絕大多數都是沒有文字講解的表格,但我認為絕對值得花一兩天,靜下心把編制概念和裡面的邏輯弄懂。另外還附上一篇聯準會在2001年時出版,關於Flow of Fund相關應用的文章。

就我所知,目前在市場上還沒有看過能針對這份報告做出有趣的論述的專家,所以希望這篇文章能幫助更多投資者與研究者發掘 Flow of Fund 的價值。因為篇幅所限沒有辦法非常詳細的介紹(裡面的內容足夠我開一門超過10小時的課程),但非常歡迎有興趣的朋友交流討論。

(附上最新的 Flow of Fund 報告連結 & 相關研究資料)